Diriger une EURL (Entreprise Unipersonnelle à Responsabilité Limitée) implique de nombreuses responsabilités, et la gestion comptable figure parmi les plus importantes.

Cette forme juridique, caractérisée par la présence d’un associé unique, est soumise à des obligations comptables précises qui doivent être maîtrisées pour assurer la conformité légale et la bonne santé financière de l’entreprise.

Le cadre légal de la comptabilité en EURL

L’EURL, en tant que société commerciale unipersonnelle, est soumise à des obligations comptables rigoureuses. Ces exigences s’inscrivent dans le cadre général du droit des sociétés et visent à garantir la transparence financière de l’entreprise.

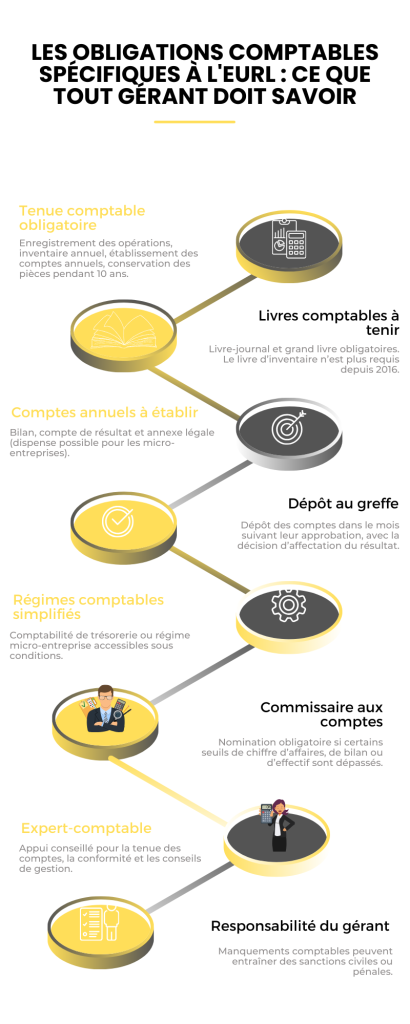

La tenue d’une comptabilité régulière est une obligation fondamentale pour toute EURL. Le gérant doit s’assurer que l’ensemble des mouvements financiers est correctement enregistré et que la situation patrimoniale de l’entreprise est fidèlement représentée.

Cette exigence répond non seulement à des impératifs légaux, mais constitue également un outil de gestion essentiel pour piloter efficacement l’entreprise.

La comptabilité régulière : pilier de la gestion financière

Une EURL doit impérativement tenir une comptabilité régulière, ce qui implique plusieurs actions importantes :

- L’enregistrement chronologique des mouvements patrimoniaux: Chaque opération financière affectant le patrimoine de l’entreprise doit être enregistrée selon un ordre chronologique strict.

- La réalisation d’un inventaire annuel: Au moins une fois par an, un contrôle rigoureux de l’existence et de la valeur des éléments d’actif et de passif composant le patrimoine de l’entreprise doit être effectué.

- L’établissement des comptes annuels: À la clôture de l’exercice, des comptes annuels doivent être établis sur la base des enregistrements comptables et de l’inventaire réalisé.

- La conservation des documents comptables: L’ensemble des documents comptables et des pièces justificatives doit être conservé pendant une durée minimale de 10 ans.

Ces obligations s’appliquent à toutes les EURL, bien que certains allègements existent pour les structures de petite taille.

Depuis la loi Sapin 2 de décembre 2016, les EURL dont l’associé unique personne physique est également le gérant peuvent bénéficier du régime micro-entreprise, qui offre des obligations comptables considérablement simplifiées.

Les livres comptables obligatoires : la mémoire financière de l’entreprise

La tenue de livres comptables spécifiques est requise pour toute EURL. Ces documents constituent la colonne vertébrale du système comptable et doivent être tenus avec rigueur :

- Le livre-journal: Ce document fondamental enregistre tous les mouvements affectant le patrimoine de l’entreprise, au jour le jour et opération par opération, conformément au plan comptable utilisé.

- Le grand livre: Cet outil reprend l’ensemble des écritures enregistrées dans le livre-journal en les ventilant selon le plan comptable de l’entreprise, permettant ainsi une vision synthétique par compte.

À noter que l’obligation de tenir un livre d’inventaire a été supprimée depuis le 1er janvier 2016, ce qui représente une simplification administrative non négligeable pour les gérants d’EURL.

Les comptes annuels : la photographie financière de l’EURL

L’établissement des comptes annuels constitue une obligation majeure pour le gérant d’une EURL. Ces documents doivent être établis à la clôture de chaque exercice comptable et déposés au greffe du tribunal de commerce.

Les comptes annuels se composent de trois éléments essentiels :

- Le bilan comptable: Véritable photographie du patrimoine de l’entreprise à la clôture de l’exercice, le bilan présente les éléments d’actif (immobilisations, stocks, créances, trésorerie) et de passif (capitaux propres, dettes financières, dettes fournisseurs, dettes fiscales et sociales).

- Le compte de résultat: Ce document recense l’ensemble des charges et des produits de l’exercice. La différence entre ces deux masses détermine le résultat de l’exercice (bénéfice ou perte). On y retrouve notamment le chiffre d’affaires, les achats, les charges externes, les impôts et taxes, les charges de personnel, les charges financières et les dotations aux amortissements.

- L’annexe légale: Ce document apporte des informations complémentaires et facilite la compréhension du bilan et du compte de résultat. Son établissement est obligatoire, sauf pour les EURL entrant dans la catégorie des micro-entreprises.

L’allègement des obligations pour les petites EURL

Les EURL de petite taille bénéficient d’allègements significatifs en matière d’obligations comptables.

Sont considérées comme micro-entreprises les EURL qui ne dépassent pas, au titre du dernier exercice comptable, deux des trois seuils suivants :

- Total du bilan : 450 000 euros ;

- Chiffre d’affaires hors taxes : 900 000 euros ;

- Nombre moyen de salariés : 10.

Ces entreprises sont dispensées d’établir une annexe légale, ce qui simplifie considérablement leurs obligations comptables. De plus, elles peuvent choisir de ne pas rendre publics leurs comptes annuels en joignant une déclaration de confidentialité lors du dépôt au greffe, préservant ainsi la confidentialité de leurs données financières.

Le dépôt des comptes : une obligation de transparence

Les comptes de l’EURL doivent être déposés par le gérant au greffe du tribunal de commerce, dans le mois qui suit leur approbation.

Les documents à déposer comprennent :

- Les comptes annuels (bilan, compte de résultat, annexe légale si nécessaire) ;

- La décision d’affectation du résultat ;

- Le rapport du commissaire aux comptes sur les comptes annuels, le cas échéant ;

- Les comptes consolidés et le rapport du commissaire aux comptes sur ces comptes, si applicable.

Lorsque l’associé unique est également le gérant de l’EURL, le dépôt des comptes annuels dûment signés vaut approbation des comptes.

Cette particularité simplifie la procédure d’approbation, bien qu’elle soulève certaines questions pratiques, notamment concernant la publication de l’inventaire et l’obligation de se prononcer sur l’affectation du résultat.

La comptabilité de trésorerie : une simplification bienvenue

Les EURL soumises au régime réel d’imposition peuvent opter pour la tenue d’une comptabilité de trésorerie, ce qui représente une simplification considérable des travaux comptables. Ce système permet d’enregistrer les opérations au moment de leur encaissement ou de leur décaissement, plutôt qu’à la date de leur engagement, allégeant ainsi la charge administrative liée à la tenue de la comptabilité.

Le commissaire aux comptes : un contrôle externe pour les EURL d’envergure

L’intervention d’un commissaire aux comptes devient obligatoire pour une EURL lorsqu’elle dépasse, à la clôture d’un exercice, deux des trois seuils suivants :

- Chiffre d’affaires hors taxes : 10 000 000 euros ;

- Total du bilan : 5 000 000 euros ;

- Nombre moyen de salariés sur l’exercice : 50.

Cette obligation s’applique également dans deux autres cas :

- Lorsque l’EURL, en tant que société mère, dépasse ces seuils au niveau du groupe formé avec ses filiales ;

- Lorsque l’EURL constitue une filiale significative (dépassant 2 des 3 seuils suivants : 5 M€ de CA, 2,5 M€ de total bilan, 25 salariés) au sein d’un groupe de taille importante.

Les EURL ne dépassant pas ces seuils peuvent néanmoins décider de nommer volontairement un commissaire aux comptes, notamment pour renforcer la crédibilité de leurs comptes auprès des partenaires financiers.

L’expert-comptable : un allié stratégique pour le gérant d’EURL

Bien que le recours à un expert-comptable ne soit pas obligatoire pour une EURL, son intervention est généralement précieuse pour se conformer aux obligations administratives et bénéficier d’un accompagnement personnalisé.

Le gérant peut choisir de gérer la comptabilité en interne, ce qui nécessite des compétences spécifiques et l’utilisation d’outils adaptés, ou de confier tout ou partie de cette mission à un expert-comptable.

L’expert-comptable apporte non seulement son expertise technique pour la tenue de la comptabilité et l’établissement des comptes annuels, mais également des conseils stratégiques pour optimiser la gestion financière et fiscale de l’entreprise.

Son intervention permet au gérant de se concentrer sur son cœur de métier tout en s’assurant que les obligations comptables sont parfaitement respectées.

La responsabilité du gérant en matière comptable

Le gérant d’une EURL engage sa responsabilité personnelle en matière de tenue de la comptabilité et d’établissement des comptes annuels. Des manquements à ces obligations peuvent entraîner des sanctions civiles, voire pénales dans les cas les plus graves.

Il est donc essentiel de prendre ces responsabilités avec le plus grand sérieux et de mettre en place les procédures nécessaires pour garantir la conformité de la comptabilité aux exigences légales.

Conclusion : la comptabilité, un outil de pilotage autant qu’une obligation

Si les obligations comptables d’une EURL peuvent paraître contraignantes, elles constituent également un précieux outil de pilotage pour le gérant. Une comptabilité bien tenue offre une vision claire de la situation financière de l’entreprise et permet de prendre des décisions éclairées pour assurer son développement.

Les allègements prévus pour les petites structures et les dispositifs de simplification comme la comptabilité de trésorerie permettent d’adapter les obligations comptables à la taille et aux spécificités de chaque EURL. L’essentiel est de mettre en place un système comptable adapté, rigoureux et conforme aux exigences légales, avec ou sans l’appui d’un expert-comptable selon les compétences et les ressources disponibles au sein de l’entreprise.

En définitive, la maîtrise des obligations comptables constitue un enjeu majeur pour tout gérant d’EURL soucieux d’assurer la pérennité et le développement de son entreprise dans un cadre légal sécurisé.