L’Entreprise Unipersonnelle à Responsabilité Limitée (EURL) est une forme juridique prisée par les entrepreneurs souhaitant créer une structure avec un seul associé tout en bénéficiant de la protection d’une société.

Toutefois, son fonctionnement comporte des spécificités fiscales qui, mal maîtrisées, peuvent engendrer des conséquences financières importantes. Cet article a pour objectif de vous éclairer sur les principales erreurs fiscales à éviter lors de la création et de la gestion de votre EURL, afin de préserver la santé financière de votre entreprise et d’optimiser votre situation personnelle.

La méconnaissance des régimes d’imposition et leurs conséquences

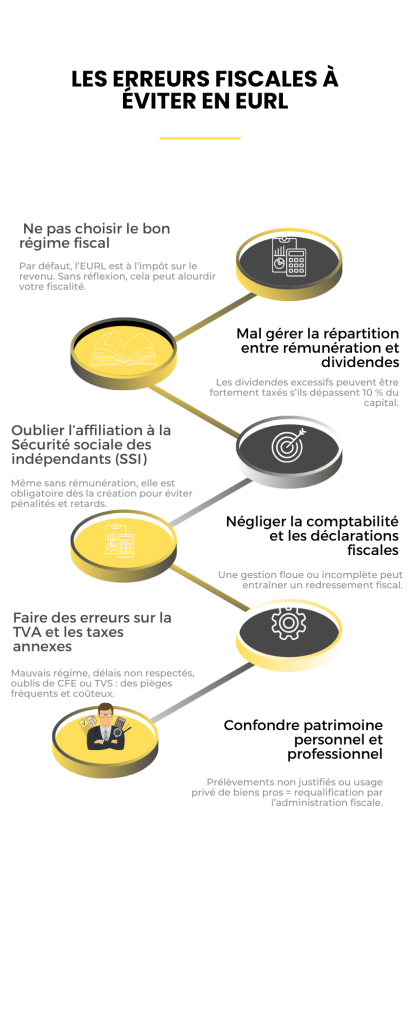

L’absence de choix explicite du régime fiscal

L’une des premières erreurs commises lors de la création d’une EURL concerne le régime d’imposition des bénéfices. En effet, quand l’associé unique est une personne physique, l’EURL dispose d’une option fondamentale : le choix entre l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS).

Par défaut, si aucun choix n’est exprimé, c’est le régime de l’impôt sur le revenu qui s’applique automatiquement.

Les bénéfices sont alors imposés directement dans la déclaration personnelle de l’associé unique, dans la catégorie des bénéfices industriels et commerciaux (BIC) ou des bénéfices non commerciaux (BNC) selon l’activité exercée. Cette situation peut s’avérer désavantageuse si l’entrepreneur se situe dans une tranche d’imposition élevée.

Pour opter pour l’impôt sur les sociétés, démarche qui peut être pertinente dans de nombreuses situations, une action positive est requise. Il faut soit :

- Insérer une mention spéciale dans les statuts de l’EURL

- Cocher la case correspondante dans le formulaire M0 SARL au moment de la constitution

- Adresser une lettre d’option explicite au service des impôts des entreprises compétent

L’absence de ces formalités contraint l’entreprise à rester à l’IR pour une durée minimale, privant potentiellement l’entrepreneur d’économies fiscales substantielles.

Les conséquences financières d’un mauvais choix fiscal

Le choix entre IR et IS n’est pas anodin et doit être réfléchi en fonction de la situation personnelle de l’entrepreneur et des perspectives de développement de l’entreprise. Une erreur d’appréciation peut engendrer :

- Une pression fiscale accrue si les bénéfices sont importants et que l’entrepreneur se retrouve imposé dans les tranches supérieures du barème de l’IR

- Une impossibilité de constituer des réserves défiscalisées au sein de l’entreprise

- Des difficultés pour financer le développement de l’activité

- Des complications pour moduler sa rémunération personnelle en fonction des performances de l’entreprise

Il est essentiel de réaliser des simulations préalables et d’anticiper les différents scénarios de développement avant de se déterminer. Un changement ultérieur de régime fiscal est possible mais encadré par des délais et des procédures strictes.

La mauvaise gestion des revenus : dividendes vs rémunération

L’arbitrage inadéquat entre rémunération et dividendes

Dans une EURL, l’associé unique qui est également le gérant dispose de deux sources potentielles de revenus : la rémunération de son mandat social et les dividendes issus des bénéfices distribués. Le traitement fiscal et social de ces deux types de revenus diffère considérablement.

Une erreur fréquente consiste à négliger les implications fiscales et sociales dans la détermination de cet équilibre.

En effet, selon le régime fiscal de l’EURL (IR ou IS) et le statut social du dirigeant, les conséquences varient :

- À l’IR, les bénéfices sont intégralement soumis aux cotisations sociales et à l’impôt sur le revenu, qu’ils soient ou non prélevés par l’associé

- À l’IS, seule la rémunération du gérant est soumise aux cotisations sociales (environ 45% pour un gérant majoritaire relevant de la sécurité sociale des indépendants)

- Pour les dividendes, le traitement dépend de plusieurs facteurs, notamment du dépassement ou non du seuil de 10% du capital social

Le piège des dividendes excessifs

Une méconnaissance particulièrement préjudiciable concerne le régime social des dividendes en EURL. Contrairement à une idée répandue, les dividendes ne sont pas totalement exonérés de charges sociales.

En effet, lorsque l’associé unique est également le gérant majoritaire (ce qui est généralement le cas en EURL), la part des dividendes qui excède 10% du capital social, des primes d’émission et des sommes versées en compte courant est assujettie aux cotisations sociales, au même titre qu’une rémunération classique.

Cette règle spécifique peut transformer une stratégie supposée d’optimisation en un véritable piège fiscal et social, en particulier pour les EURL au capital social faible.

Un entrepreneur qui déciderait de se verser principalement des dividendes pour échapper aux charges sociales pourrait ainsi se retrouver dans une situation défavorable, avec un prélèvement social important et une protection sociale moindre.

Les négligences administratives aux conséquences fiscales lourdes

L’absence d’affiliation à la sécurité sociale des indépendants

Une erreur administrative aux répercussions fiscales importantes concerne l’affiliation à la sécurité sociale. Le gérant majoritaire d’une EURL a le statut de travailleur non-salarié (TNS) et doit obligatoirement s’affilier à la sécurité sociale des indépendants (SSI) dès la création de l’entreprise.

Cette démarche est impérative même si le gérant n’envisage pas de se verser une rémunération dans l’immédiat. L’omission de cette formalité peut entraîner :

- Des pénalités pour retard d’affiliation

- Des difficultés pour régulariser sa situation

- Des problèmes de couverture sociale en cas de maladie ou d’accident

- Des complications lors du calcul des cotisations dues rétroactivement

Par ailleurs, cette affiliation impacte directement la fiscalité personnelle du dirigeant, notamment à travers la déductibilité partielle de la CSG et de la CRDS sur les revenus d’activité.

La défaillance dans les obligations comptables et déclaratives

L’EURL, comme toute société, est soumise à des obligations comptables et déclaratives strictes.

La négligence dans ce domaine peut avoir des conséquences fiscales désastreuses :

- Rejet de la comptabilité en cas de contrôle fiscal, avec application d’une majoration de 25% des bases d’imposition

- Impossibilité de justifier certaines charges ou déductions

- Difficultés à établir correctement les déclarations fiscales (TVA, résultat, etc.)

- Risque de taxation d’office en cas d’absence de déclaration

Il est donc crucial de mettre en place, dès le démarrage de l’activité, une organisation comptable rigoureuse, éventuellement avec l’appui d’un expert-comptable, pour se conformer aux exigences légales et fiscales.

Les erreurs liées à la TVA et aux taxes spécifiques

La mauvaise appréciation du régime de TVA

La TVA représente un domaine fertile en erreurs pour de nombreux entrepreneurs en EURL.

Parmi les principales méprises, on peut citer :

- La confusion entre les différents régimes de TVA (franchise en base, réel simplifié, réel normal)

- L’application incorrecte des taux de TVA selon les biens ou services vendus

- La récupération indue de TVA sur certaines dépenses (frais de réception, véhicules de tourisme, etc.)

- Le non-respect des délais de déclaration et de paiement

- L’oubli de la mention spécifique sur les factures en cas de franchise en base

Ces erreurs peuvent générer des redressements fiscaux coûteux, incluant non seulement les rappels de taxes mais également des intérêts de retard et des pénalités.

Les oublis concernant les taxes annexes

Au-delà de l’impôt sur les bénéfices et de la TVA, l’EURL peut être assujettie à diverses taxes dont la méconnaissance est source d’erreurs :

- La contribution économique territoriale (CET), composée de la cotisation foncière des entreprises (CFE) et de la cotisation sur la valeur ajoutée des entreprises (CVAE)

- La taxe sur les véhicules de société (TVS) lorsque l’EURL dispose d’un véhicule

- Les taxes d’apprentissage et de formation professionnelle continue

- Les taxes sectorielles spécifiques selon l’activité exercée

L’omission de ces taxes dans le prévisionnel financier et dans la gestion courante peut déséquilibrer le modèle économique de l’entreprise et entraîner des surprises fiscales désagréables.

Les problématiques liées au patrimoine et à la transmission

La confusion entre patrimoine personnel et professionnel

Même si l’EURL offre une séparation entre le patrimoine personnel et professionnel, la frontière peut parfois s’avérer poreuse en pratique, générant des complications fiscales :

- L’utilisation de biens personnels à des fins professionnelles sans convention adéquate

- Le prélèvement de liquidités dans la trésorerie de l’entreprise sans justification comptable

- L’absence de distinction entre les dépenses personnelles et professionnelles

- La mise à disposition gratuite de biens de l’entreprise pour un usage personnel

Ces pratiques peuvent être requalifiées par l’administration fiscale comme des revenus déguisés ou des actes anormaux de gestion, entraînant des redressements fiscaux tant au niveau de l’entreprise que du dirigeant.

Les erreurs dans la planification de la transmission

La transmission d’une EURL, qu’elle soit envisagée à titre gratuit ou onéreux, nécessite une préparation fiscale minutieuse. Les erreurs courantes incluent :

- L’absence d’anticipation des droits de mutation à titre gratuit ou onéreux

- La méconnaissance des dispositifs d’exonération ou d’abattement (Dutreil, plus-values professionnelles)

- La sous-estimation de l’impact fiscal sur le cédant (imposition des plus-values)

- La négligence des aspects fiscaux dans la valorisation de l’entreprise

Une transmission mal préparée peut significativement éroder la valeur nette perçue par le cédant ou alourdir la charge fiscale du repreneur, compromettant parfois la viabilité même de l’opération.

Les écueils relatifs aux investissements et aux amortissements

La méconnaissance des règles d’amortissement et de déduction

Les investissements réalisés par l’EURL font l’objet de règles fiscales spécifiques en matière d’amortissement et de déduction.

Les erreurs dans ce domaine sont nombreuses :

- Le choix inapproprié du mode d’amortissement (linéaire, dégressif, exceptionnel)

- La détermination incorrecte de la durée d’amortissement

- L’ignorance des limites de déduction pour certains biens (véhicules particuliers notamment)

- La confusion entre charges déductibles immédiatement et immobilisations amortissables

- La méconnaissance des dispositifs fiscaux incitatifs (suramortissement pour certains investissements)

Ces erreurs impactent directement le résultat fiscal de l’entreprise et, par voie de conséquence, l’imposition du dirigeant ou de la société selon le régime choisi.

Les pièges liés au financement des investissements

Le mode de financement des investissements (autofinancement, emprunt, crédit-bail, location) a également des implications fiscales significatives souvent négligées :

- La non-déductibilité de certains intérêts d’emprunt

- Les limitations à la déduction des loyers de crédit-bail

- Les règles particulières concernant les biens à usage mixte

- L’impact différencié selon le régime fiscal de l’EURL (IR ou IS)

Une stratégie de financement mal conçue du point de vue fiscal peut réduire considérablement la rentabilité nette des investissements réalisés.

L’importance cruciale d’une gestion prévisionnelle fiscale

L’absence de simulation fiscale pluriannuelle

La fiscalité d’une entreprise ne doit pas être abordée année par année, mais dans une perspective pluriannuelle.

L’absence de cette vision à moyen terme est source d’erreurs stratégiques :

- La non-anticipation des seuils fiscaux entraînant des changements de régime

- L’ignorance des effets de lissage possibles sur plusieurs exercices

- La sous-estimation de l’impact fiscal des investissements majeurs

- La méconnaissance des conséquences fiscales des cycles d’activité

Une simulation fiscale sur plusieurs années permet d’ajuster progressivement la stratégie de l’entreprise et d’éviter les mauvaises surprises liées à des changements brutaux de situation.

Le défaut d’accompagnement professionnel

Face à la complexité et à l’évolution constante de la législation fiscale, l’absence de conseil professionnel constitue un risque majeur pour l’entrepreneur en EURL.

Les conséquences peuvent être multiples :

- Des choix fiscaux inadaptés à la situation spécifique de l’entreprise

- Une méconnaissance des dispositifs d’optimisation légale disponibles

- Des erreurs déclaratives génératrices de pénalités

- Une exposition accrue au risque de contrôle fiscal

L’investissement dans un accompagnement fiscal adapté, qu’il soit ponctuel ou régulier, constitue généralement une économie à moyen terme en permettant d’éviter des erreurs coûteuses.

En définitive, la préparation, l’anticipation et le conseil apparaissent comme les meilleurs remparts contre les erreurs fiscales susceptibles de pénaliser votre EURL.

L’investissement initial en temps et en ressources pour bien appréhender ces questions sera largement rentabilisé par la sécurité juridique et l’optimisation fiscale qu’il permettra d’atteindre.