Dans l’univers entrepreneurial, la gestion d’une Entreprise Unipersonnelle à Responsabilité Limitée (EURL) représente un choix stratégique pour de nombreux entrepreneurs indépendants.

Au-delà des avantages liés à la protection du patrimoine personnel, l’un des enjeux majeurs pour le dirigeant concerne l’optimisation de sa rémunération. Comment structurer ses revenus de manière efficiente tout en respectant le cadre légal et fiscal ?

Quelles stratégies mettre en œuvre pour maximiser sa rémunération nette sans compromettre la santé financière de l’entreprise ?

Entre statut TNS et fiscalité : comprendre les fondamentaux de la rémunération en EURL

Le statut spécifique du gérant d’EURL

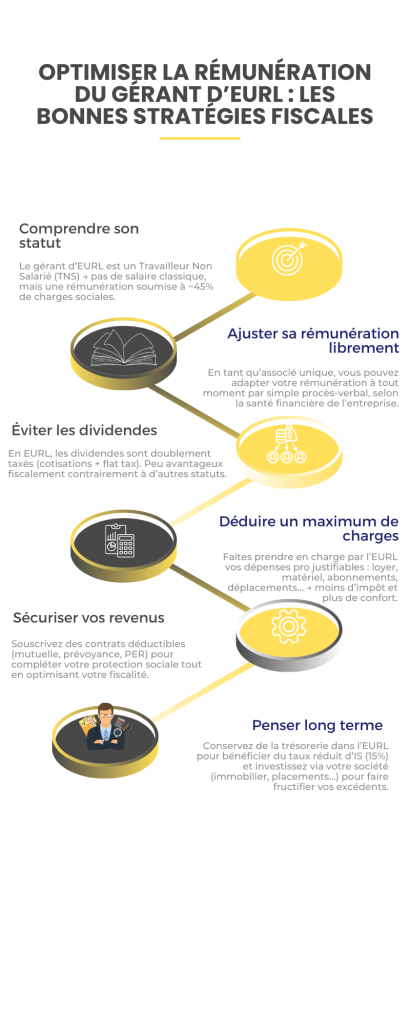

Premier point essentiel à intégrer : en tant que gérant d’EURL, vous êtes considéré comme Travailleur Non Salarié (TNS). Cette distinction fondamentale vous place sous le régime des indépendants (SSI) et non sous le régime général de la sécurité sociale.

Concrètement, vous ne percevez donc pas un salaire à proprement parler, mais une rémunération versée directement par votre structure.

Cette rémunération est soumise à des cotisations sociales représentant environ 45% en moyenne du montant brut. Prenons un exemple concret : pour percevoir 2000 € nets mensuellement, votre EURL devra s’acquitter d’environ 900 € de cotisations sociales à verser à l’URSSAF.

Sur une année complète, cette rémunération ne représente donc pas simplement 24 000 € de charges pour votre structure, mais plutôt 34 800 €, cotisations incluses.

La flexibilité au service de votre stratégie de rémunération

L’un des avantages notables de l’EURL réside dans la souplesse accordée à la gestion de votre rémunération. Contrairement à d’autres structures où les modifications peuvent s’avérer complexes, vous pouvez, en tant qu’associé unique, faire varier votre rémunération au cours de l’exercice comptable.

Cette adaptation se formalise par un simple procès-verbal d’assemblée générale de l’EURL. Par exemple, si vous débutez votre exercice avec une rémunération mensuelle nette de 1 600 €, mais constatez après quelques mois que votre chiffre d’affaires vous permet d’envisager 1 800 € nets mensuels, vous avez la possibilité d’ajuster ce montant. Mieux encore, vous pouvez même récupérer la différence sur les mois précédents si la trésorerie le permet.

Cette flexibilité s’avère particulièrement précieuse lors de la clôture du bilan comptable. Votre expert-comptable pourra, en fonction du résultat net de votre structure, vous conseiller d’augmenter ponctuellement votre rémunération pour optimiser l’équilibre entre prélèvements personnels et résultat imposable à l’IS.

Les pièges à éviter : pourquoi les dividendes ne constituent pas une option viable en EURL

La double pénalisation fiscale des dividendes en EURL

Contrairement à certaines idées reçues, le versement de dividendes en EURL ne représente généralement pas une stratégie d’optimisation pertinente. En effet, à la différence des SASU où les dividendes peuvent constituer une alternative intéressante, ceux versés en EURL subissent une fiscalité particulièrement lourde.

Concrètement, au-delà de 10% du capital social, les dividendes sont soumis à une double taxation : environ 45% de cotisations sociales auxquels s’ajoutent 30% de flat tax.

Pour illustrer ce mécanisme, imaginons que vous ayez constitué votre EURL avec un capital social de 1 000 €. Si vous envisagez de vous verser 3 000 € de dividendes en fin d’exercice, votre structure devra en réalité débourser près de 5 250 €, soit :

- 3 000 € de dividendes bruts ;

- 1 350 € environ de cotisations sociales ;

- 900 € de flat tax supplémentaires.

Avec un quasi-doublement du coût réel, cette option s’avère clairement désavantageuse par rapport à d’autres stratégies d’optimisation de la rémunération.

Stratégies d’optimisation fiscale pour maximiser votre rémunération

L’art de la déduction des charges professionnelles

Une première approche efficace consiste à basculer le maximum de dépenses personnelles à caractère professionnel vers votre structure.

Plutôt que d’augmenter votre rémunération pour couvrir ces frais, leur prise en charge directe par l’EURL permet de réduire le bénéfice imposable tout en maintenant votre niveau de vie.

Parmi les charges déductibles figurent notamment :

- Les frais de loyer, y compris dans le cadre d’un usage mixte de votre domicile (sous conditions précises) ;

- Les charges professionnelles courantes : bureautique, abonnements à des espaces de coworking, électricité dédiée à l’activité ;

- L’équipement informatique et technique : ordinateurs, téléphonie, logiciels et abonnements internet professionnels ;

- Les frais de déplacement professionnels : indemnités kilométriques, carburant (avec justificatifs appropriés) ;

- Les assurances professionnelles et contrats de protection sociale (mutuelle, prévoyance).

Cette stratégie implique toutefois une rigueur irréprochable dans la conservation des justificatifs et le respect du principe de rattachement à l’activité professionnelle.

Renforcer votre protection sociale pour sécuriser vos revenus

Le régime des indépendants offrant une couverture sociale moins avantageuse que celle des salariés, il s’avère judicieux de compléter cette protection via des contrats spécifiques. Ces dispositifs, déductibles fiscalement, contribuent indirectement à l’optimisation de votre rémunération globale :

- Une complémentaire santé adaptée à vos besoins spécifiques ;

- Un contrat de prévoyance couvrant les risques d’arrêt de travail et d’invalidité ;

- Un Plan d’Épargne Retraite (PER) permettant simultanément de réduire votre assiette imposable et de préparer vos futurs revenus.

Ces mécanismes, au-delà de leur dimension protectrice, participent à une approche globale de votre rémunération en incluant les avantages différés et la sécurisation de vos revenus face aux aléas.

L’équilibre optimal entre rémunération directe et excédent de trésorerie

Une erreur fréquente consiste à vouloir extraire systématiquement tous les bénéfices de l’EURL sous forme de rémunération. Or, maintenir une partie du résultat dans la trésorerie de l’entreprise peut s’avérer fiscalement avantageux, notamment grâce au taux réduit d’IS de 15% applicable jusqu’à 42 500 € de bénéfices (25% au-delà).

Cette stratégie permet de constituer progressivement une réserve financière au sein de la structure, utilisable ultérieurement pour des investissements ou une distribution différée. L’enjeu consiste à déterminer le juste équilibre entre votre besoin de rémunération immédiate et la capitalisation au sein de l’EURL.

Stratégies avancées : faire fructifier la trésorerie de votre EURL

Des placements financiers au service de votre patrimoine professionnel

Plutôt que de laisser « dormir » votre trésorerie excédentaire, différentes options de placement s’offrent à votre EURL pour générer des revenus financiers complémentaires. Ces dispositifs constituent une forme indirecte d’optimisation de votre rémunération sur le long terme :

- Les livrets et comptes à terme professionnels, offrant sécurité et liquidité pour les réserves de précaution ;

- Les contrats d’assurance-vie souscrits au nom de l’EURL, combinant potentiel de rendement et flexibilité ;

- L’investissement dans des SCPI (Sociétés Civiles de Placement Immobilier), permettant d’accéder au marché immobilier sans les contraintes de gestion directe ;

- Les placements plus diversifiés comme les ETF, le private equity ou, pour les profils plus risqués, les cryptomonnaies.

Ces stratégies d’investissement doivent naturellement s’inscrire dans une vision patrimoniale globale, idéalement élaborée avec l’accompagnement d’experts spécialisés en gestion de patrimoine professionnel.

L’immobilier d’entreprise : capitaliser sur le long terme

Une approche particulièrement intéressante pour les EURL présentant des bilans comptables régulièrement excédentaires consiste à investir dans l’immobilier professionnel. L’acquisition d’un bien immobilier via votre structure présente plusieurs avantages fiscaux et patrimoniaux :

- La possibilité d’amortir le bien sur plusieurs années, réduisant ainsi l’impôt sur les sociétés ;

- La constitution progressive d’un actif tangible au sein de votre patrimoine professionnel ;

- Une forme de rémunération indirecte à travers l’enrichissement patrimonial de votre structure.

Pour les stratégies plus élaborées, la transformation de l’EURL en société holding peut également être envisagée, permettant de détenir des parts dans d’autres sociétés (notamment des SCI pour les acquisitions immobilières) et d’optimiser les flux financiers entre structures.

L’amortissement comme levier d’optimisation fiscale

L’amortissement comptable constitue un outil précieux pour répartir le coût d’acquisition de biens professionnels sur plusieurs exercices, réduisant ainsi le bénéfice imposable tout en permettant des investissements significatifs. Parmi les principaux postes amortissables figurent :

- Le matériel informatique, généralement sur une durée de 3 ans ;

- Le mobilier de bureau, amortissable sur 5 à 10 ans selon sa nature ;

- Les véhicules professionnels, avec un amortissement classique sur 5 ans ;

- Les équipements industriels et machines spécialisées, sur des durées de 7 à 10 ans.

Cette technique comptable, strictement encadrée, permet néanmoins de lisser l’impact fiscal des investissements tout en développant l’infrastructure productive de votre EURL.

Au-delà des approches classiques : perspectives innovantes

Le développement de l’EURL comme acteur social et responsable

Une dimension souvent négligée concerne l’intégration de votre structure dans l’écosystème économique et social local. Certaines initiatives, comme le mécénat d’entreprise ou le sponsoring, peuvent générer des avantages fiscaux notables tout en renforçant la visibilité et le positionnement de votre EURL.

Les dons aux organismes d’intérêt général, par exemple, ouvrent droit à une réduction d’impôt sur les sociétés de 60% du montant versé, dans la limite de 0,5% du chiffre d’affaires HT. Au-delà de l’aspect fiscal, ces engagements contribuent à l’ancrage territorial de votre activité et peuvent indirectement favoriser son développement commercial.

La transformation progressive vers des structures plus complexes

Avec la croissance de votre activité, l’EURL peut évoluer vers des formes juridiques permettant davantage d’optimisation fiscale. La transformation en SARL avec l’entrée de nouveaux associés ou le passage en SAS peut ouvrir des perspectives nouvelles en termes de rémunération et de fiscalité.

Ces évolutions structurelles, si elles doivent être mûrement réfléchies, témoignent d’une vision entrepreneuriale dynamique où la forme juridique s’adapte aux besoins évolutifs de l’entreprise et de son dirigeant.

L’importance d’un accompagnement expert pour une stratégie personnalisée

Les limites de l’autogestion en matière fiscale

Si les principes généraux d’optimisation de la rémunération en EURL demeurent accessibles à l’entrepreneur averti, leur mise en œuvre optimale nécessite généralement une expertise pointue. Les contraintes juridiques, comptables et fiscales évoluent régulièrement, rendant indispensable un accompagnement professionnel.

De plus, chaque situation entrepreneuriale présente des spécificités qui appellent des solutions sur mesure. Un cabinet d’expertise comptable spécialisé dans la gestion des EURL pourra vous proposer une stratégie globale adaptée à votre profil de risque, vos objectifs patrimoniaux et les particularités de votre secteur d’activité.

Une approche globale et évolutive de l’optimisation

L’optimisation de la rémunération du gérant d’EURL s’inscrit dans une démarche plus large de pilotage stratégique de l’entreprise. Elle implique une vision à 360° intégrant :

- La dimension fiscale à court et moyen terme ;

- Les perspectives de développement de l’activité ;

- Les objectifs patrimoniaux personnels du dirigeant ;

- La sécurisation des revenus face aux aléas économiques.

Cette vision holistique, régulièrement actualisée, constitue la clé d’une optimisation pérenne et adaptée à chaque étape de la vie de votre entreprise.

Conclusion : une démarche stratégique au service de votre réussite entrepreneuriale

L’optimisation de la rémunération du gérant d’EURL ne se résume pas à une simple question de technique fiscale. Elle s’inscrit dans une réflexion plus large sur l’équilibre entre développement professionnel et épanouissement personnel.

Si l’amplitude d’optimisation peut sembler plus restreinte qu’au sein d’autres structures comme la SASU, l’EURL offre néanmoins de nombreux leviers d’action pour maximiser votre revenu disponible tout en consolidant votre patrimoine professionnel. La clé réside dans une approche sur mesure, combinant rémunération directe et avantages indirects, dans le respect scrupuleux du cadre légal et fiscal.

En définitive, la création d’une EURL doit s’inscrire dans une vision entrepreneuriale ambitieuse, orientée vers le développement durable de votre activité et l’enrichissement de votre patrimoine professionnel. Avec un accompagnement expert et une stratégie adaptée à votre situation spécifique, votre EURL peut devenir un formidable levier de croissance personnelle et professionnelle.